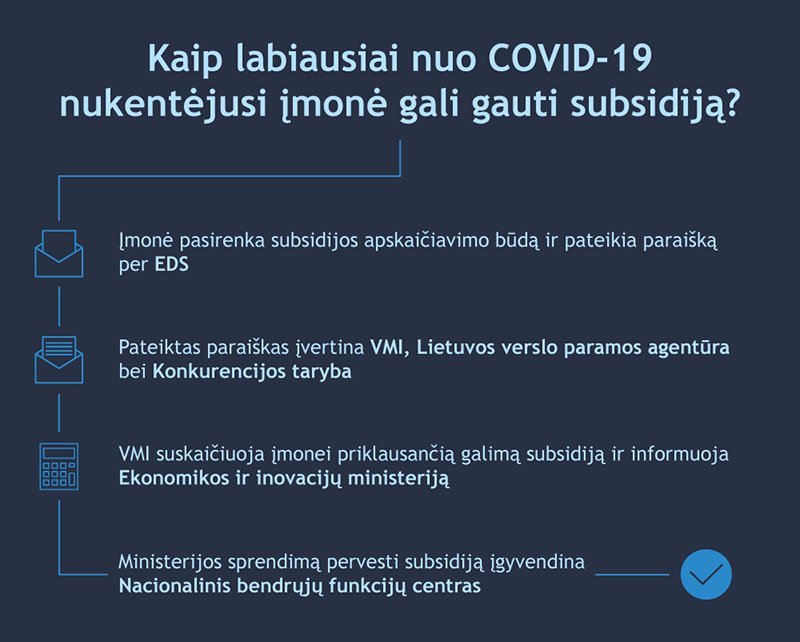

„Paraišką EDS kviečiame pateikti labiausiai nuo COVID-19 nukentėjusias įmones, kurių pagrindinė ūkinė veikla yra įtraukta į karantino metu ribojamų ir netiesiogiai ribojamų ūkinių veiklų sąrašą,“ – sako VMI Atrankos ir paramos auditui departamento patarėja Rūta Giedrienė, pažymėdama, jog ši subsidija skiriasi nuo ankstesniųjų, kadangi pirmąkart pareiškėjas gali pats pasirinkti subsidijos apskaičiavimo būdą.

Subsidija galės būti skiriama labiausiai nuo pandemijos nukentėjusioms įmonėms, kai jos atitinka vieną iš sąlygų – pildant paraišką įmonė turės pasirinkti, pagal kurį kriterijų nori būti vertinama, o nuo to priklausys kaip bus apskaičiuojama subsidija ir kokius dokumentus reikės pridėti.

- Jei įmonės vidutinės mėnesio pajamos sumažėjo ne mažiau kaip 50 proc. 2020 m. lapkričio – 2021 m. sausio mėn. palyginti su tuo pačiu laikotarpiu 2019 – 2020 m., tai įmonė gali prašyti subsidijos, kuri sudarytų atitinkamą procentą nuo įmonės už 2019 m. sumokėtą ir / arba įskaitytą GPM sumą, nuo su darbo santykiais susijusių pajamų; pvz. jei įmonės vidutinės mėnesio pajamos sumažėjo 60 proc., tai ji gali gauti 60 proc. minėtos GPM sumos.

- Tą pačią sąlygą atitinkanti įmonė gali rinktis ir kitą subsidijos apskaičiavimo būdą. Jei vidutinės įmonės mėnesio pajamos sumažėjo ne mažiau kaip 50 proc. 2020 m. lapkričio – 2021 m. sausio mėn. palyginti su tuo pačiu laikotarpiu 2019 – 2020 m., tai įmonė gali prašyti subsidijos padengti pastoviosioms išlaidoms. Subsidijos dydis tuomet gali siekti iki 70 proc. įmonės pastoviųjų išlaidų (kurias sudaro patalpų nuomos, komunalinės, eksploatacinės, saugos, įrangos, kuri neatsiejama nuo patalpų, automobilių stovėjimo vietų, indeksavimo pagal nuomos sutartį išlaidos), patirtų nuo 2020 m. lapkričio 1 d. iki 2021 m. balandžio 30 d., tačiau ne daugiau kaip 40 tūkst. eurų ir ne mažiau kaip 500 eurų.

- Jei vidutinės įmonės mėnesio pajamos sumažėjo ne mažiau kaip 50 proc. 2020 m. lapkričio – 2021 m. sausio mėn. palyginti su tuo pačiu laikotarpiu 2019 m. ir ne mažiau kaip 30 proc. lyginant 2021 m. vasario – balandžio mėn. su tuo pačiu laikotarpiu 2019 m., įmonė gali prašyti subsidijos nepadengtoms pastoviosioms išlaidoms kompensuoti. Subsidijos dydis tuomet gali siekti iki 70 proc. įmonės nepadengtų pastoviųjų išlaidų, patirtų nuo 2020 m. lapkričio 1 d. iki 2021 m. balandžio 30 d., tačiau ne daugiau kaip 350 tūkst. eurų;

- Atsižvelgiama ir į įmonių, palyginamuoju laikotarpiu negavusių pajamų, patirtų pastoviųjų išlaidų dydį, – jei įmonė nuo 2019 m. lapkričio 1 d. iki 2020 m. sausio 31 d. negavo pajamų (kai įsteigta iki 2019 m. spalio 31 d.) arba jei įmonė nuo 2019 m. lapkričio 1 d. iki 2019 m. gruodžio 31 d. negavo pajamų (kai įsteigta nuo 2019 m. lapkričio 1 d. iki 2020 m. lapkričio 30 d.), – ji gali gauti fiksuoto dydžio subsidiją. Subsidijos dydis tuomet gali siekti iki 70 proc. įmonės pastoviųjų išlaidų, patirtų nuo 2020 m. lapkričio 1 d. iki 2021 m. balandžio 30 d., tačiau ne daugiau kaip 40 tūkst. eurų ir ne mažiau kaip 500 eurų;

Į subsidiją gali pretenduoti ir tos įmonės, kurios jau anksčiau yra gavusios subsidiją, tačiau pažymėtina, jog į ją negali pretenduoti žemės ūkio, žuvininkystės, akvakultūros sritys, kredito ir finansų įstaigos. Jeigu nors viena įmonės vykdoma ūkinė veikla priskiriama išvardytoms sritims, įmonei subsidija nėra teikiama.

Pažymėtina, jog pateikusias paraišką įmones įvertins ir VšĮ Lietuvos verslo paramos agentūra (LVPA) bei Konkurencijos tarnyba (KT), kad įsitikintų, ar valstybės pagalba vienai įmonei išmokėjus subsidiją neviršija leistinos pagalbos sumos, nustatytos Europos Komisijos komunikatu1 ir patikrintų, ar įmonė nebuvo laikoma sunkumų patiriančia įmone, jei ji nėra labai maža arba maža.

Gavusi teigiamą atsakymą iš LVPA ir KT, ir apskaičiavusi įmonei priklausančią galimą subsidijos sumą, VMI apibendrintą informaciją pateiks Ekonomikos ir inovacijų ministerijai. Pastarajai priėmus teigiamą sprendimą dėl subsidijos skyrimo, įmonei skirtas subsidijos lėšas perves Nacionalinis bendrųjų funkcijų centras. Atsakymas dėl teigiamo ar neigiamo sprendimo skirti subsidiją įmonei išsiunčiamas per Mano VMI.

Konsultacijas mokesčių klausimais teikia VMI specialistai trumpuoju telefonu 1882. Taip pat, aktuali informacija bei atsakymai į dažniausiai užduodamus klausimus yra skelbiami ir nuolat atnaujinami www.vmi.lt skiltyje Nukentėjusiems nuo COVID-19.